”No Landing”

Thomas Jack 2023

- Den kinesiska draken…

- No Landing

- Rapportsäsongen

Den kinesiska draken…eller den indiska tigern?

Kina har verkligen varit en tillväxtmotor de senaste 50 åren med en årlig genomsnittlig BNP-tillväxt på ca 8,7 %, vilket kan jämföras med Sveriges genomsnitt på ca 2,2 %. De senaste åren har dock marknaden tappat förtroendet för landet mycket på grund av det sena återöppnande av landet efter covid, en stor inhemsk exponering och haveri av fastighetsmarknaden med konkursade Evergrande som skräckexempel. Konsumtionen i landet har därmed blivit lidande. Även geopolitiskt finns det orosmoln med handelskrig och flytt av produktion från Kina till bland annat Indien istället. Indien har därmed till viss till tagit över Kinas tidigare roll som tillväxtmotor. Tillväxten är hög med bra genomslag i de indiska bolagens vinster. Samtidigt som befolkningen fortsätter att växa med en större medelklass och ökande arbetsför befolkning vilket ger en bredare samt ökande konsumtion och tillväxt som följd. Den sittande regeringen är reformvänlig och har gjort stora satsningar på bland annat digitaliseringar och satsningar på att bredda välståndet och kommer sannolikt återväljas i det pågående valet.

Börsvärderingen i Indien ligger runt ett historiskt genomsnitt men är nästan tre gånger så hög som i Kina. Även Kinas BNP-siffra för första kvartalet överraskade på uppsidan vilket gör att investerare börjar vända blicken något mot Kina. Vi tycker dock att vi gärna vill se mer fart och även mer stimulanser för att vi skall byta fot. Vi föredrar därför den indiska tigern fram för den kinesiska draken.

No Landing

Under stora delar av april månad steg räntorna vilket gjorde börserna lite småsura. Stark arbetsmarknads- och inflationsstatistik från USA har visat på bra fart i ekonomin. Den amerikanske centralbankschefen Jerome Powell sa dock nyligen på en presskonferens att nästa ränteförändring dock är en sänkning och att inga ledamöter haft en höjning på tapeten. Några dagar senare kom även svagare arbetsmarknadsstatistik, lägre löneökningar än väntat samt att arbetslösheten steg något. På några dagar skedde ett skifte och marknaden började prisa in en räntesänkning i USA redan i september och i likhet med tidigare ytterligare en innan årsskiftet.

Som kuriosa kan nämnas att under senhösten 2023 prisade marknaden in hela sju räntesänkningar i USA. Att börserna inte blivit surare tyder ändå på att det är bra fart på ekonomin och att scenariot ”no landing” gäller, något som börserna gillar.

Vi tror på en fortsatt något svagare arbetsmarknad i USA och tycker oss se en höst med i alla fall två räntesänkningar i USA.

Vad gäller Riksbanken och ECB gick Riksbanken i bräschen och gjorde sin första sänkning i veckan. Vi tror att ECB kommer att följa efter i juni och förväntar oss dubbla antal räntesänkningar, fyra stycken, från Riksbanken och ECB jämfört med FEDs två under 2024.

Rapportsäsongen Rapportsäsongen för första kvartalet har återigen varit relativt stark. I USA, världens största ekonomi, går bolagen bra och vinsterna har hittills kommit in ca 8 % bättre än förväntat. Återigen står dock några få stora teknikgiganter för nästan hela vinstökningen. Nvidia, Microsoft, Meta, Amazon och Alphabet väntas tillsammans öka sina vinster med ca 60 % medan övriga knappa 500 bolag väntas ha en negativ vinsttillväxt. Koncentrationsrisken till ett fåtal bolag består, men vi tror ändå att aktiemarknaden börjar allokera om från både AI-bolagen och tungviktarna, vilket kommer göra att kursuppgången breddas till de mindre bolagen. Även ett ”no landing” scenario med räntesänkningar och en bortblåst recessionsoro skulle gynna de mindre bolagen och ge en bredare kursuppgång.

Precis som Thomas Jack sjunger tror vi på scenariot ”no landning”. Betydligt färre beräknade räntesänkningar i USA och stark amerikansk ekonomi stärker caset ”no landing”. Dock är givetvis en del av detta redan inprisat i dagens börskurser men med en starkare och bredare vinsttillväxt samtidigt som inflationen i USA fortsätter ner utan större svagheter i ekonomin finns det fortsatt bra potential.

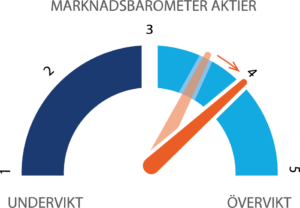

Orosmoln finns som geopolitiska risker och att vi ändå hamnar i en lågkonjunktur i USA. Emellertid, är vårt huvudscenario ”no landing” och vi väljer därför att ta upp vår aktievikt något från en 3,5 till 4. Vi tycker även Europa har nått en konjunkturbotten och att framtida räntesänkningar kommer gynna de europeiska börserna. Vi behåller samtidigt övervikt mot Sverige, USA, Indien och Frontier Markets medan vi är neutrala till Japan och underviktade i Kina och övrig emerging markets.

Vi tror fortfarande på en breddning av kursuppgången och scenariot ”no landing” stöder caset för de mindre bolagen.